2014년 소득세법 개정 효과…"납세자 평균 실효세율 낮아"

소득공제를 대거 세액공제로 전환한 2014년 세법 개정이 소득 불평등도 개선에 효과가 있었다는 분석이 나왔다.

그러나 2015∼2016년엔 세제 자체가 크게 변하지 않아 세후 불평등도가 제자리걸음 한 것으로 파악됐다.

20일 이태환 한국조세재정연구원 초빙연구위원이 최근 경제학 공동학술대회에서 발표한 '최근 한국 근로소득세의 특징' 논문을 보면 "수츠지수에 따르면 한국 근로소득세의 누진성은 2013년 0.561에서 2014년 0.597로 상승하지만 2015년 0.587, 2016년 0.580으로 낮아진다"고 밝혔다.

논문은 국세청이 정의당 심상정 의원실에 제공한 2013∼2016년 근로소득세 1천 분위 자료를 바탕으로 이런 결과를 내놨다.

수츠지수는 각 납세자의 소득 비중 대비 조세 부담 비중을 보여주는 지표다.

조세 제도의 불평등 개선 효과가 클수록 수츠지수는 1에 가까워지고 효과가 떨어질수록 -1과 근접한 수준을 보인다.

분석 결과에 따르면 2014년 조세 제도의 불평등 개선 효과가 가장 컸다는 뜻이다.

당시 정부는 최고세율(38%) 구간을 3억원 초과에서 1억5천만원 초과로 낮추고 일부 소득공제를 세액공제로 전환했다. 소득공제는 근로자의 총급여에서 특정 항목에 쓴 돈을 비용으로 인정해 차감하는 방식으로 보통 소득이 많은 근로자일수록 연말정산 환급 혜택이 많은 것으로 알려진다.

반면 세액공제는 총급여를 그대로 소득으로 인정하고 산출된 세액의 일부를 돌려주는 것으로, 공제항목에 쓴 돈이 많거나 소득이 높은 근로자가 불리하다.

2015∼2016년에는 세율 적용 구간이 고정됐고 공제 제도 측면에서 큰 변화가 없어 조세 제도의 불평등도 개선 효과가 나타나지 않았다고 논문은 분석했다.

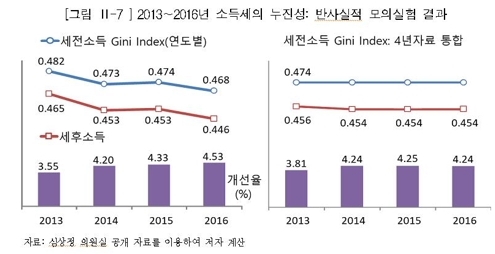

대표적인 소득 분배 지표인 지니계수로 봐도 비슷한 결과가 나온다.

작을수록 소득 분배가 평등함을 보여주는 지니계수는 세전소득, 세후소득 모두 2013∼2016년 점차 하락했다.

그러나 논문은 "2015∼2016년 세후소득 지니계수가 하락한 것은 조세 구조 변화보다는 세전소득 분포가 개선되고 있기 때문으로 판단된다"고 지적했다.

세전소득 지니계수를 2013∼2016년 4개년을 통합해 0.474로 동일하다고 가정하면 세후소득 지니계수는 2013년 0.456에서 2014년 0.454로 떨어진 뒤 2015∼2016년에도 0.454를 유지했다.

논문은 "근로소득세 납세자의 세전소득 분포 때문에 소득세 세율 구조 자체의 누진성이 반대로 나타날 수 있다"며 "조세정책 입안 과정에서 고려할 필요가 있다"고 제언했다.

한편 전체 납세자의 평균 실효세율(총급여 대비 실제로 내는 세금의 비율)은 2013년 4.48%에서 2016년 5.18%로 꾸준히 상승 곡선을 그렸다.

그러나 논문은 "법정 최고세율이 38%에 달한다는 점을 고려하면 5% 내외의 평균 실효세율은 매우 낮은 것"이라며 "다양한 소득공제로 과세표준이 총급여보다 매우 낮아지는 데다 세액공제·감면까지 추가되기 때문"이라고 분석했다.