1세대1주택 양도세 비과세는 실제 취득한 날부터 보유기간 2년을 따져 양도세 비과세를 적용하지만, 보유기간 리셋제도때문에 다주택을 보유한 기간은 제외하고 최종적으로 1주택만 보유하게 된 날로부터 보유기간 2년을 기산하게 됩니다.

이 제도로 인해 수많은 사람들이 눈물을 흘리면서 양도세를 토해내는 사례들이 많았습니다만, 다행히 이 제도는 악법이라는 오명을 남기면서 2022.05.09. 양도분까지만 적용되고 역사속으로 사라졌습니다.

그런데 인터넷에서는 과거 상담사례들이 즐비하고, 보유기간리셋으로 혼쭐난 고객들이 반신반의하면서 세무상담을 하고 있습니다.

보유기간리셋제도는 사라졌으며, 보유기간의 계산은 취득일부터 양도일까지로 합니다(소득세법 시행령 제154조 제5항). 다만, 주택이 아닌 건물을 사실상 주거용으로 사용하거나 공부상의 용도를 주택으로 변경하는 경우 보유기간은 그 자산을 사실상 주거용으로 사용한 날부터 양도한 날까지로 합니다.

보유기간리셋제도가 사라졌기 때문에 3주택자도 양도순서에 따라 양도세 비과세를 적용받을 수 있는데요. 사례를 들어 설명하겠습니다.

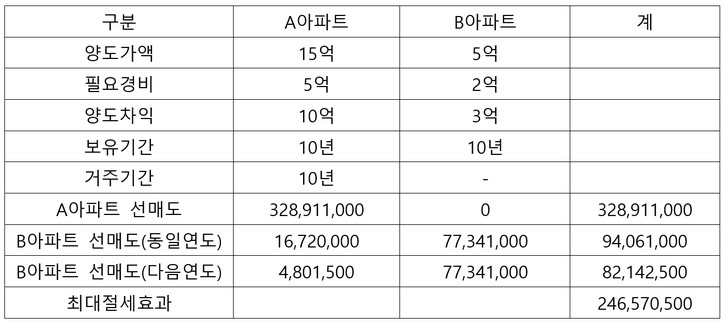

15억짜리 A 아파트(보유기간 10년, 거주기간 10년, 양도차익 10억)와 5억짜리 B아파트(보유기간 10년, 양도차익 3억), 2023.8월에 12억에 취득한 C아파트가 있는 홍길동씨. 보유아파트 A와 B를 모두 매각하고자 합니다. 어떻게 매도해야 세금을 가장 적게 낼까요?

세 아파트는 조정대상지역에 소재하고 있고, A와 B아파트는 양도세 비과세 적용시 거주요건이 필요 없는 아파트입니다. 현행 양도세중과 유예제도가 시행되고 있습니다.

두 아파트는 매도순서에 따라 양도세가 달라지는데요. 남은 2주택에 대해 일시적2주택 양도세 비과세 규정의 적용이 가능한 것이죠.

첫째, A아파트를 먼저 매각하는 경우 A아파트에 대한 양도소득세(지방소득세 포함)는 328,911,000원입니다. 이후 B아파트를 C아파트 매수일로부터 2년이내 매각시 B아파트 는 12억이하이므로 양도소득세는 없습니다. 총부담액은 328,911,000원입니다.

둘째, B아파트를 먼저 매각하는 경우 양도소득세(지방소득세 포함)는 77,341,000원입니다. 이후 동일연도에 A아파트 매각시 양도소득세(지방소득세 포함)는 16,720,000원입니다. 총부담액은 94,061,000원입니다.

만약 A아파트를 다음연도에 매각하면 A아파트에 대한 양도소득세(지방소득세 포함)는 4,801,500원입니다. 총부담액은 82,142,500원입니다. 동일연도 매각과 다음연도 매각의 추가절세효과는 11,918,500원입니다.

매도순서에 따라 다음과 같은 절세효과가 발생하였습니다.