◆ 최근 역외탈세 조사 주요 사례

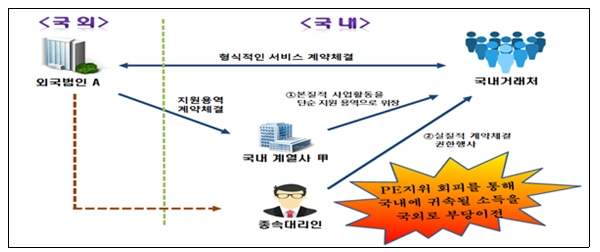

[사례 1] 외국법인이 위탁 계약, 기능 분산 등의 방법을 통해 고정사업장 지위를 회피하고 국내원천소득을 국외이전

□ 인적사항

○ 상 호: 외국 모법인 A ○ 대표자(사주): ○○○

○ 소재지: ◎◎시 ○ 업 종: 서비스

□ 주요 적출내용

○ 외국법인 A는 국내 기업・개인 등을 상대로 다양한 온라인 서비스를 제공하는 다국적기업으로 관련 업무를 수행하기 위해 국내 계열회사들과 단순지원용역을 계약을 체결

○ 국내 계열회사들은 자신의 사업이 아닌 외국법인 A의 사업과 관련한 본질적이고 중요한 활동을 수행하고 실질적인 계약체결권을 행사하고 있음에도 불구하고,

- 외국법인 A는 국내 계열회사들이 단순 기능만 수행하거나 계약체결권이 없는 것처럼 위장하여 고정사업장 지위를 회피하고 국내원천소득에 대한 세금납부 없이 국외로 부당 이전

□ 조치사항

○ 외국 모법인 A의 국내 고정사업장 지위 회피 혐의로 법인세・부가가치세 등 ○,○○○억 원을 추징

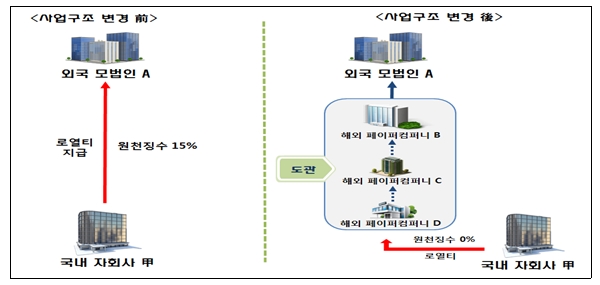

[사례 2] 조세조약상 원천징수를 하지 않는 국가에 도관회사를 설립하고 사업구조 개편을 위장하여 국내원천소득을 탈루

□ 인적사항

○ 상 호: 국내 자회사 甲 ○ 대표자(사주): ○○○

○ 소재지: ◎◎시 ○ 업 종: 서비스

□ 주요 적출내용

○ 외국 모법인 A는 조세회피를 목적으로 국내 자회사 甲이 지급하던 사용료 수취법인을 외국 모법인 A(제한세율*15%)에서 해외 페이퍼컴퍼니 D(제한세율 0%)로 변경하는 사업구조 개편 실시

* 조세조약에 따라 국내원천소득에 대한 과세 시 적용할 수 있는 최고 세율

- 해외 페이퍼컴퍼니 D는 다른 관계사에 사용료를 전달하는 도관에 불과하나 경제적 실질이 있는 것으로 위장하였으며, 해외 페이퍼컴퍼니 D가 소재한 국가에서도 납세의무를 이행하지 않았음.

○ 사용료소득의 수익적소유자(Beneficial Owner)는 사업을 운영하고 소득을 실질적으로 지배・관리하는 외국 모법인 A임.

□ 조치사항

○ 국내 자회사 甲에게 원천세 등 ○,○○○억 원을 추징

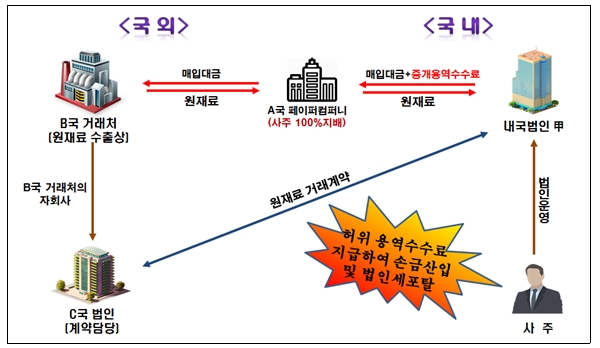

[사례 3] 원재료 매입 시 사주가 설립한 해외 페이퍼컴퍼니 ‘끼워넣기’ 거래를 이용하여 허위 중개수수료를 지급

□ 인적사항

○ 상 호: 내국법인 甲 ○ 대표자(사주): ○○○

○ 소재지: ◎◎시 ○ 업 종: 제조업

□ 주요 적출내용

○ 내국법인 甲은 원재료 매입 시 사주가 100% 지배하는 A국 페이퍼컴퍼니 ‘끼워넣기’ 거래를 이용해 허위 중개수수료를 지급

- 내국법인 甲은 해외거래처와 원재료 구매계약을 하고 수입통관 등 제반업무를 국내에서 직접 수행하였고,

- 사주의 현지법인은 중개용역을 제공한 사실이 없음에도 ‘커미션계약서’ 등 거짓 증빙을 작성하여 과세당국에 제출

□ 조치사항

○ 내국법인 甲과 사주에게 법인세 등 00억 원을 추징하고, 사주와 법인을 조세포탈 혐의로 고발 조치

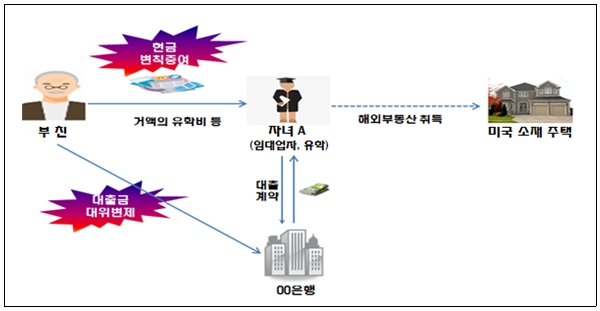

[사례 4] 부친으로부터 유학비 명목으로 받은 자금, 부친이 대신 갚아준 대출금 등 변칙 증여한 자금으로 해외부동산 취득

□ 인적사항

○ 증여자:父 ○ 수증자:자녀

○ 해외부동산 소재지:미국

□ 주요 혐의내용

○ 중견자산가의 자녀 A는 국내에서 상가건물을 임대하고 해외에서 유학생활을 하던 중에 자신의 국내 상가건물을 은행에 담보제공하고 받은 대출금과,

- 부친으로부터 유학비 명목으로 받은 거액의 현금을 활용하여 미국에서 고가 주택을 취득

○ A는 부친으로부터 유학비 명목으로 변칙증여 받은 거액의 현금에 대해 미신고 하였으며, 은행 대출금 역시 부친이 대신 갚아주었음.

□ 조치사항

○ 자녀 A에게 부친으로부터 받은 유학비 등에 대해 증여세 ○억 원을 추징

◆ 이번 역외탈세 조사대상자 주요 탈루유형

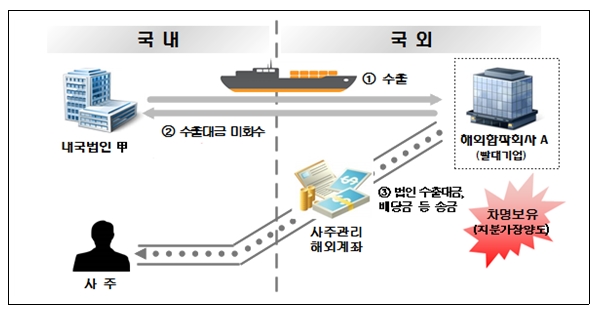

[사례 5] 사주가 보유한 해외합작법인(빨대기업) 지분을 외국법인에 양도한 것으로 형식상 조작하고 빨대기업에서 조성한 자금을 사주 관리 해외계좌로 빼돌려 은닉

□ 인적사항

○ 상 호: 내국법인 甲 ○ 대표자(사주): ○○○

○ 소재지: ◎◎시 ○ 업 종: 제조업

□ 주요 혐의내용

○ 내국법인甲은 해외합작회사A(빨대기업*)의 지분을 외국기업에게 형식상 양도한 것으로 회계처리한 후, 실제로는 사주가 차명으로 계속 보유하였음.

* 빨대기업 : 빨대를 꽂아 빨아먹는 것처럼 사주가 기업의 이익을 편취하는데 이용하는 기업

- 사주는 내국법인 甲이 해외수출의 대부분을 빨대기업과 거래하게 하고 수출대금 일부를 미회수 하였으며,

- 빨대기업에서 미회수한 수출대금, 배당금 등을 사주가 관리하는 해외계좌로 빼돌려 법인자금 유출

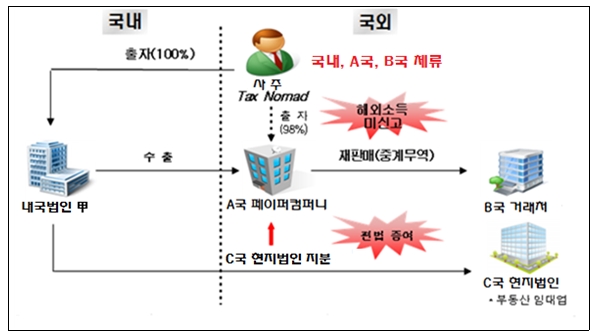

[사례 6] 사주가 비거주자로 위장하여 국내법인의 해외소득 및 해외자산을 본인이 지배하는 외국법인에 이전

□ 인적사항

○ 상 호: 내국법인 甲 ○ 대표자(사주): ○○○

○ 소재지: ◎◎시 ○ 업 종: 제조업

□ 주요 혐의내용

○ 내국법인 甲의 사주는 국내 주소, 가족 및 자산 등의 상황으로 볼 때 국내 거주자에 해당됨에도 잦은 입출국을 통해 국내 체류일수를 조절하여 비거주자로 위장(세금 유목민*)하였음.

* 세금 유목민(Tax Nomad) : 여러 나라에 체류하며 어느 나라에도 세금을 내지 않는 사람

- 사주는 내국법인 甲의 수출거래에 본인소유의 A국 페이퍼컴퍼니를 끼워 넣은 후 관련 소득을 탈루하였으며,

- 내국법인 甲은 C국 해외현지법인의 지분을 편법 회계처리를 통해 A국 페이퍼컴퍼니에 무상이전

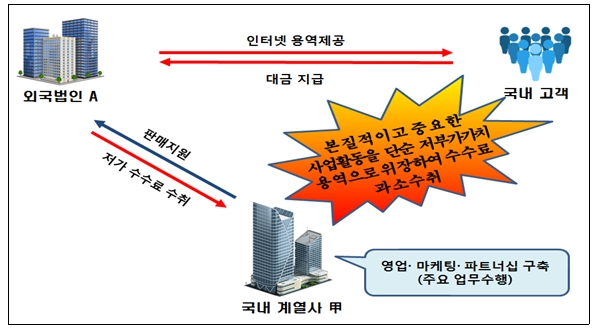

[사례 7] 사업과 관련한 중요한 활동을 해외 관계사에 제공한 단순한 용역 제공으로 보아 수수료를 과소 수취

□ 인적사항

○ 상 호: 국내 자회사 甲 ○ 대표자(사주): ○○○

○ 소재지: ◎◎시 ○업 종: 서비스

□ 주요 혐의내용

○ 외국법인 A는 인터넷 사이트를 통하여 용역을 제공하는 다국적기업으로 국내 계열사 甲과 업무지원 용역 계약을 체결

- 국내 계열사 甲은 외국법인 A가 보유하고 있는 인터넷 사이트를 통한 용역 제공과 관련하여 실제로는 국내에서 영업・마케팅・파트너십 구축 등 다양한 활동을 수행

○ 국내 계열사 甲이 수행하는 활동은 사업에 있어 본질적이고 중요한 활동임에도 불구하고, 단순한 저부가가치용역으로 위장하여 원가 수준의 낮은 수수료만 수취함으로써 국내에서 벌어들인 소득을 부당하게 국외로 이전

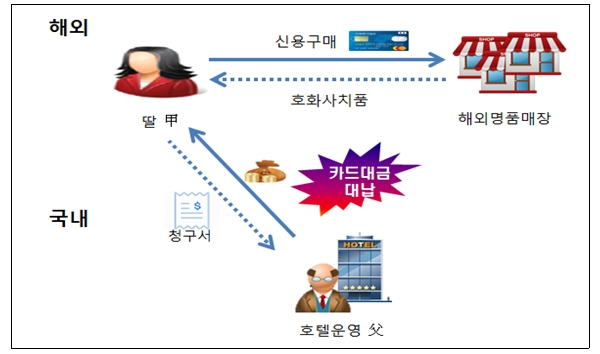

[사례 8] 호텔을 경영하는 부친이 자녀가 해외에서 호화로운 생활을 영위하는데 사용한 신용카드 대금을 대납하는 등 변칙 증여

□ 인적사항

○ 증여자 : 父 ○ 수증자 : 자녀

○ 신용카드 사용국 : 캐나다

□ 주요 혐의내용

○ 호텔을 운영하는 사주의 딸 甲은 직업 등 뚜렷한 소득원이 없으면서도 장기간 해외에서 체류하면서

- 해외신용카드를 사용하여 고가 시계 및 가방 등 명품을 구입하고 해외에서 호화로운 생활을 영위하였으며,

- 카드대금은 국내에서 호텔 사주인 부친이 대납해 주는 방식으로 변칙 증여한 혐의