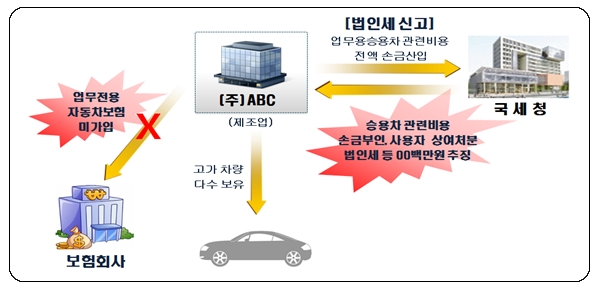

<사례①> 업무전용자동차보험 미가입차량 관련비용 추징

□ 신고내용

○제조업을 영위하는 (주)ABC는 다수의 고가 차량을 보유하고 있으나, 해당 차량에 대하여 업무전용자동차보험에 가입한 사실이 없음에도 관련 비용*을 전액 손금산입하여 법인세 신고함

* 감가상각비, 임차료, 유류비, 보험료, 수선비, 자동차세, 통행료 및 금융리스부채의 이자비용 등 업무용승용차의 취득·유지를 위하여 지출한 비용

□ 검증결과

○업무용승용차에 대한 업무전용자동차보험 가입증명서류 및 차량운행기록부, 관련비용 명세서 등을 제출받아 검토한 결과

- 업무전용자동차보험 미가입 차량에 대한 관련비용 000백만 원 손금부인하고, 사용자에게 상여처분하여 법인세와 근로소득세 등 00백만 원 추징

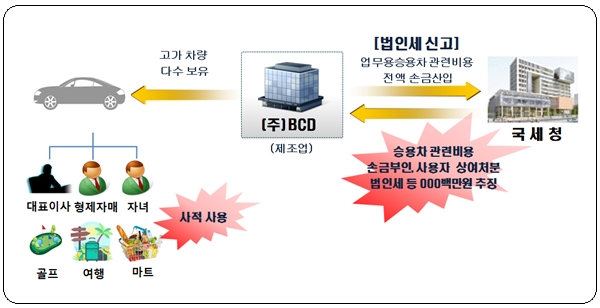

<사례②>업무용승용차 운행기록부 미작성 및 사적사용금액 추징

□ 신고내용

○ 제조업을 영위하는 (주)BCD는 다수의 고가 외제차량을 보유하고 있으며, 해당 차량을 업무목적에만 사용한 것으로 전액 손금산입하여 법인세 신고함

□ 검증결과

○ ㈜BCD는 운행기록부*를 미작성하여 출장관리부 및 지출증빙 등의 자료를 제출받아 검토한 바

* 운행기록부는 국세청고시 제2019-16호(법인사업자) 및 제2019-17호(개인사업자)에 따라 작성

- 해당 차량을 대표자 본인과 형제·자녀 등이 업무와 무관하게 사적으로 사용한 사실을 확인하여 사적사용금액에 대해 손금부인하고, 사용자에게 상여처분하여 법인세와 근로소득세 등 000백만 원 추징

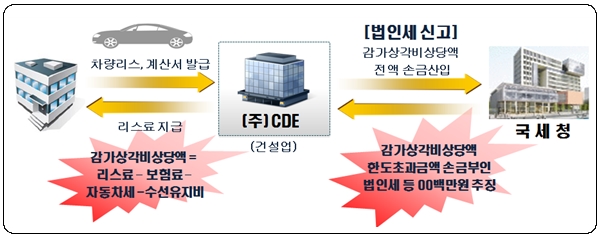

<사례③>임차한 리스승용차에 대해 감가상각비상당액 한도 미적용

□ 신고내용

○ 건설업을 영위하는 ㈜CDE는 고가의 리스승용차 3대를 임차하여 사용하고, 매월 00백만 원 리스료 지급 및 계산서를 수취하고 있음

- 업무용승용차 관련비용 명세서상 임차(리스)료 중 감가상각비상당액*에 대해 한도액**을 적용하지 않고 관련비용을 전액 손금산입하여 법인세 신고함

* 리스차량은 리스료 중 험료․자동차세․수선유지비를 차감한 잔액을 말함

**해당 사업연도에 800만 원을 한도로 손금산입하며, 800만 원을 초과하는 금액은 해당 사업연도의 다음 사업연도부터 800만 원을 한도로 손금산입함

□ 검증결과

○ 업무용승용차에 대한 임차(리스)료 지급과 관련하여 계산서 수취내역 및 업무용승용차 관련비용 명세서 등을 검토한 바

- 임차(리스)료 중 감가상각비상당액에 대해 한도액을 미적용하여 800만 원 초과금액에 대해서 손금산입한 사실이 확인되어 법인세 00백만 원 추징

○ 동일 유형의 리스승용차 감가상각비상당액 한도 미적용 법인사업자에 대해 신고내용 확인을 실시하여 법인세 000백만 원 추징

<사례④>운행기록부 허위 작성 사실을 확인하여 사적사용금액 추징

□ 신고내용

○ 제조업을 영위하는 (주)DEF는 국산 고급차량(취득가액 000백만 원)을 다수 보유하고 있으며, 해당 차량을 업무목적에만 사용한 것으로 관련비용 전액을 손금산입하여 법인세 신고함

□ 검증결과

○ (주)DEF는 업무용승용차 관련비용 명세서상 업무사용비율*을 100%로 기재하여 업무목적에만 사용한 것으로 신고하였으나, 해당 차량에 대한 운행기록부와 출장관리부 및 유지관리비 등 지출증빙을 비교 분석한 바

* 승용차별 운행기록부에 따라 확인되는 총 주행거리 중 업무용 사용거리

-실제 업무사용비율이 18%로 확인되어 사적사용금액을 손금부인하고, 사용자에게 상여처분하여 법인세와 근로소득세 등 000백만 원 추징

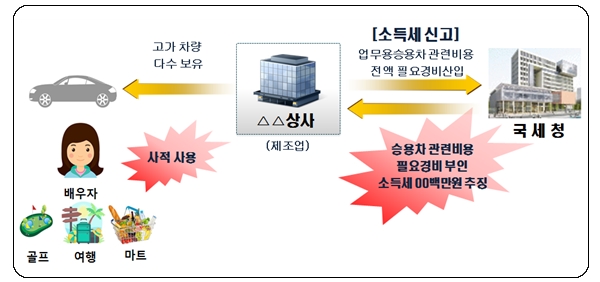

<사례⑤>근무하지 않는 대표자 배우자가 사용한 업무용승용차 관련비용 추징

□ 신고내용

○ △△상사(제조업)를 운영하고 있는 개인사업자 OOO는 다수의 고가 차량(고급 세단, 대표자 명의)에 대하여 업무용승용차 관련비용 명세서상 업무사용비율을 100%로 기재하여 관련비용* 전액을 필요경비로 계상하여 소득세 신고함

* 감가상각비, 임차료, 유류비, 보험료, 수선비, 자동차세, 통행료 및 금융리스부채의 이자비용 등 업무용승용차의 취득·유지를 위하여 지출한 비용

□ 검증결과

○ 해당 사업장의 규모 등을 고려할 경우 고가의 차량을 많이 보유한 것으로 판단되어 운행기록부 및 지출증빙 등의 자료를 제출받아 검토한 바

- 업무용승용차 중 1대는 대표자의 배우자(전업주부)가 업무와 관련 없이 사적으로 사용한 것으로 확인되어 사적사용금액에 대해 필요경비를 부인하고 관련 소득세 00백만 원 추징

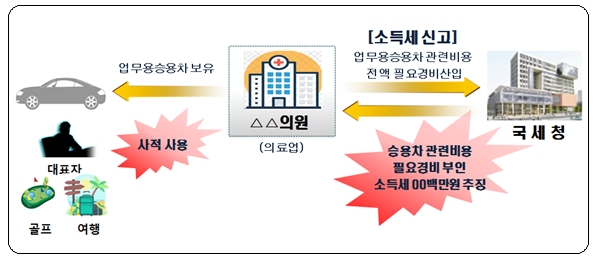

<사례⑥>주로 골프장, 여행 등에 사용한 승용차 관련비용 소득세 추징

□ 신고내용

○ △△의원(의료업)을 운영하고 있는 개인사업자 OOO는 업무용 승용차 1대에 대하여 업무용승용차 관련비용 명세서상 업무사용비율을 100%로 기재하여 관련비용* 전액을 필요경비로 계상하여 소득세 신고함

* 감가상각비, 임차료, 유류비, 보험료, 수선비, 자동차세, 통행료 및 금융리스부채의 이자비용 등 업무용승용차의 취득·유지를 위하여 지출한 비용

□ 검증결과

○ 업무용승용차 관련 비용의 적정성 여부 확인을 위해 운행기록부 및 지출증빙 등의 자료를 제출받아 검토한 바

- 골프장 이용, 여행 등 업무용승용차를 사적으로 사용한 사실이 확인되어 실제 업무사용비율에 따라 필요경비 00백만 원 부인하고 관련 소득세 추징