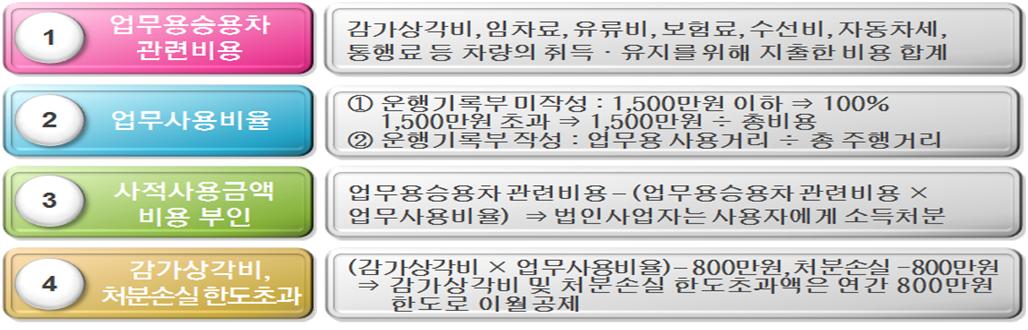

◆업무용승용차 관련비용 세무조정 흐름(요약)

[1] 차량운행기록부 미작성, 차량관련 비용이 1,500만 원을 초과하지 않는 경우

□ A법인(제조업, 12월말 법인)이 ’20.1.1. 4천만 원 승용차를 구입한 후, 임원이 ’20년 업무전용자동차 보험에 가입하고 차량 운행기록부를 미작성, 해당연도 차량관련비용으로 자동차보험료 500,000원, 유류비 2,000,000원, 자동차세 500,000원, 감가상각비 8,000,000*원 계상하여 총 차량관련 비용은 11,000,000원임

* 40,000,000원÷5년=8,000,000원

(세무조정) 회사가 계상한 차량관련 유지비용 11,000,000원*은 총 인정비용 1,500만 원(감가상각비 한도 8백만 원) 한도 내이므로 세무조정 없이 전액 인정

* 500,000원+2,000,000원+500,000원+8,000,000원=11,000,000원

[2] 차량운행기록부 미작성, 차량관련 비용이 1,500만 원을 초과하는 경우

□B법인(제조업, 12월말 법인)이 ’20.1.1. 2억 원의 승용차를 구입한 후, 임원이 '20년 업무전용자동차 보험에 가입하고 차량 운행기록부를 미작성, 해당연도 차량관련비용으로 자동차보험료 2,000,000원, 유류비 16,000,000원, 자동차세 2,000,000원을 계상하였고, 감가상각비*는 미계상한 경우

* 200,000,000원÷5년=40,000,000원

(세무조정) ① 감가상각비 미계상에 대해 정액법(내용연수 5년)으로 강제상각, ② ‘①’에 따라 손금산입한 감가상각비를 포함하여 관련비용이 1,500만 원을 초과하므로 업무사용비율만큼 손금 인정, ③ 업무사용금액 중 감가상각비에 대해 한도초과분 세무조정

[세무조정 계산사례]

- 감가상각비 회사 미계상 세무조정 40,000,000원 손금산입(유보)

* 200,000,000원÷5년 = 40,000,000원

- 업무사용비율: 25%*

* 15,000,000원(운행기록부 미작성시 비용한도)/총비용 60,000,000원(40,000,000원 + 20,000,000원)

- 업무외 사용금액 손금 부인액 45,000,000원* 손금불산입(상여)

* 총 비용(60,000,000원)- [총 비용(60,000,000원) × 업무사용비율(25%)]

- 감가상각비 한도초과액 2,000,000원* 손금불산입(유보)

* [감가상각비(40,000,000원)× 업무사용비율(25%)] - 800만 원

[3] 차량운행기록부 작성, 차량관련 비용이 1,500만 원을 초과하는 경우

□ C법인(제조업, 12월말 법인)이 ’20.1.1. 2억 원의 승용차를 구입한 후, 임원이 ’20년 업무전용자동차보험에 가입하고 차량 운행기록부를 작성하고

- ’20년 운행기록부 내역 중 업무용사용비율 70%, 대표자 사적 사용분 30%로 확인

- 해당연도 차량관련비용으로 자동차보험료 2,000,000원, 유류비 16,000,000원, 자동차세 2,000,000원을 계상하였고, 감가상각비*는 미계상한 경우

* 200,000,000원÷5년=40,000,000원

(세무조정) ① 감가상각비 미계상에 대해 정액법(내용연수 5년)으로 강제상각, ② 운행기록부에 따라 확인되는 업무사용비율만큼 손금 인정, ③ 업무사용금액 중 감가상각비에 대해 한도초과분 세무조정

[세무조정 계산사례]

- 감가상각비 회사 미계상 세무조정 40,000,000원 손금산입(유보)

* 200,000,000원÷5년 = 40,000,000원

- 업무사용비율: 70%(운행기록부에 의하여 확인)

- 업무외 사용금액 손금 부인액 18,000,000원* 손금불산입(상여)

* 총 비용(60,000,000원)- [총 비용(60,000,000원) × 업무사용비율(70%)]

- 감가상각비 한도초과액 20,000,000원* 손금불산입(유보)

* [감가상각비(40,000,000원)× 업무사용비율(70%)] - 800만 원

[4] 연도 중 차량 취득, 운행기록부 작성, 차량관련 비용이 1,500만 원을 초과하는 경우

□ D법인(제조업, 12월말 법인)이 ’20.7.1. 2억 원의 승용차를 구입한 후, 임원이 ’20년 업무전용자동차보험에 가입하고 차량 운행기록부를 작성하고

- ’20년 운행기록부 내역 중 업무용사용비율 70%, 대표자 사적 사용분 30%로 확인

-해당연도 차량관련비용으로 자동차보험료 2,000,000원, 유류비 16,000,000원, 자동차세 2,000,000원을 계상하였고, 감가상각비*는 미계상한 경우

* 200,000,000원÷5년 × (6월/12월)=20,000,000원

(세무조정) ① 감가상각비 미계상에 대해 정액법(내용연수 5년)으로 강제상각, ② 운행기록부로 확인되는 업무사용비율만큼 손금 인정, ③ 업무사용금액 중 감가상각비에 대해 한도초과분 세무조정

[세무조정 계산사례]

- 감가상각비 회사 미계상 세무조정 20,000,000원 손금산입(유보)

* 200,000,000원÷5년 × (6월/12월)=20,000,000원

- 업무사용비율: 70%(운행기록부에 의하여 확인)

- 업무외 사용금액 손금 부인액 12,000,000원* 손금불산입(상여)

* 총 비용(40,000,000원)- [총 비용(40,000,000원) × 업무사용비율(70%)]

-감가상각비 한도초과액 10,000,000원* 손금불산입(유보)

* [감가상각비(20,000,000원)× 업무사용비율(70%)] - [800만 원×(6월/12월)]

[5] 부동산임대업, 차량운행기록부 미작성, 차량관련 비용이 500만 원을 초과하는 경우

□ E법인(임대업, 12월말 법인)이 ’20.1.1. 3억 원의 승용차를 구입한 후, 임원이 '20년 업무전용자동차 보험에 가입하고 차량 운행기록부를 미작성, 해당연도 차량관련비용으로 자동차보험료 2,000,000원, 유류비 16,000,000원, 자동차세 2,000,000원, 감가상각비*는 미계상한 경우

* 300,000,000원÷5년=60,000,000원

(세무조정) ① 감가상각비 미계상에 대해 정액법(내용연수 5년)으로 강제상각, ② ‘①’에 따라 손금산입한 감가상각비를 포함하여 차량관련비용이 500만 원을 초과하므로 업무사용비율만큼 손금 인정, ③ 업무사용금액 중 감가상각비에 대해 한도초과분 세무조정

[세무조정 계산사례]

-감가상각비 회사 미계상 세무조정 60,000,000원 손금산입(유보)

* 300,000,000원÷5년 = 60,000,000원

- 업무사용비율: 6.25%*

* 5,000,000원(운행기록부 미작성시 비용한도)/총비용 80,000,000원(60,000,000원 + 20,000,000원)

- 업무외 사용금액 손금 부인액 75,000,000원* 손금불산입(상여)

* 총 비용(80,000,000원)- [총 비용(80,000,000원) × 업무사용비율(6.25%)]

- 감가상각비 한도초과액이 없으므로 세무조정 없음

* [감가상각비(60,000,000원)× 업무사용비율(6.25%)] - 400만 원 = △250,000원

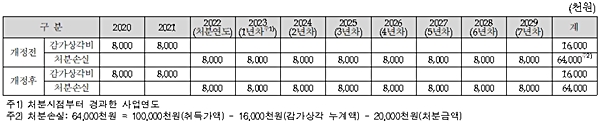

◆ 법령개정 전․후 세무상 비용인정액 계산 비교

<법령개정사항>처분손실은 연간 800만원 한도로 계속하여 이월공제 하도록 개정

(종전) 처분 후 1~9년차에 800만원을 한도로 공제하고 나머지는 10년차에 전액 공제

○ (사례1) 승용차를 2020.1.1. 1억원에 취득하여 2년 보유 후 2022.1.1에 2천만원에 처분시

※ 처분손실 64,000천원은 처분 후 10년이 되기 전에 전액 공제되므로 개정 전과 후에 차이가 없음

○ (사례2) 승용차를 2020.1.1. 2억원에 취득하여 2년 보유 후 2022.1.1.에 2천만원에 처분시

※ 처분손실 164,000천원은 종전에는 10년차인 2032년에 잔액 84,000천원을 전액 공제하였으나, 개정 후에는 연간 8백만원 한도로 계속 이월공제하여야 하므로 2042년까지 공제시기가 연장됨

<개정 취지> 고가차량 일수록 일시에 많은 비용이 공제되는 불합리한 점을 해소하기 위해 처분손실 연간 비용한도 합리적 개선