< 임대소득에 대한 소득세·법인세 >

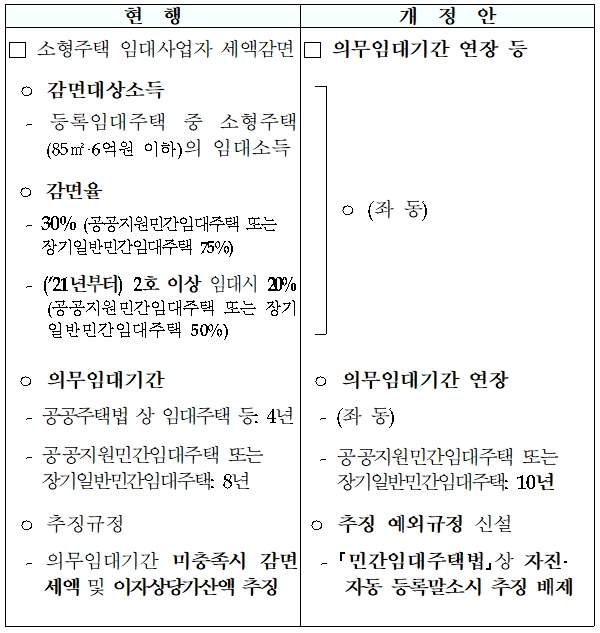

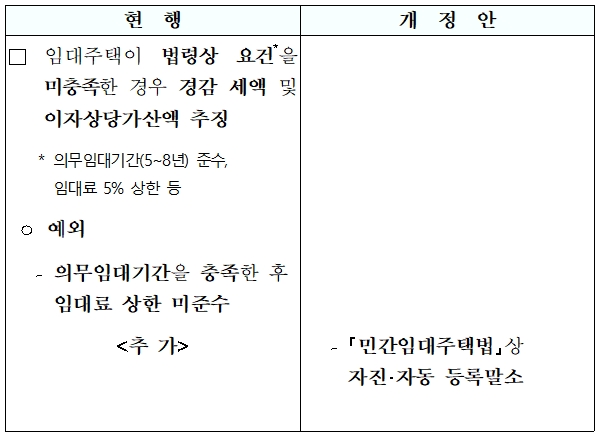

(1) 소형주택 임대사업자 세액감면 의무임대기간 연장 및 감면세액 추징에 대한 예외규정 신설(조특법 §96)

<적용시기>

(의무임대기간) 민간임대주택법 시행일 이후 등록하는 분부터 적용

(추징예외규정) 민간임대주택법 시행일 이후 자진·자동 등록말소 하는 분부터 적용

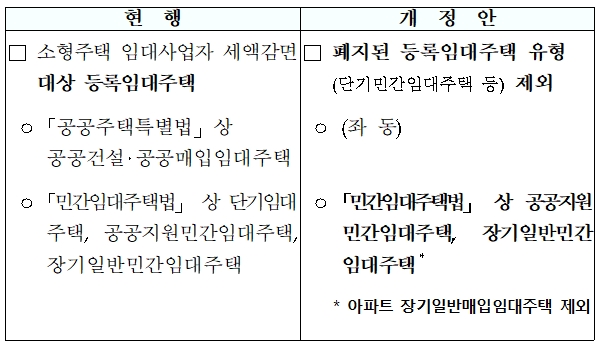

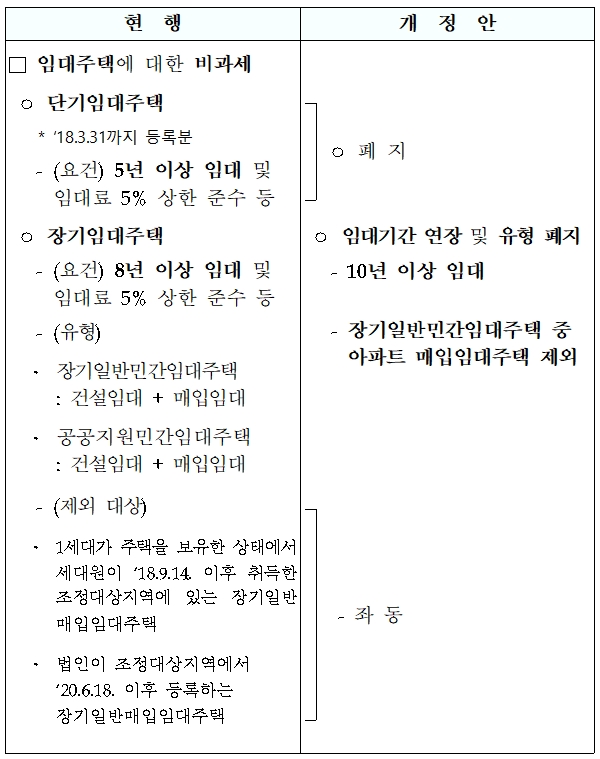

(2) 소형주택 임대사업자 세액감면 대상인 등록임대주택 중 폐지된 등록임대주택 유형 제외(조특령 §96)

<적용시기> ’20.7.11. 이후 민간임대주택법에 따라 등록하거나단기를 장기로 전환하는 분부터 적용

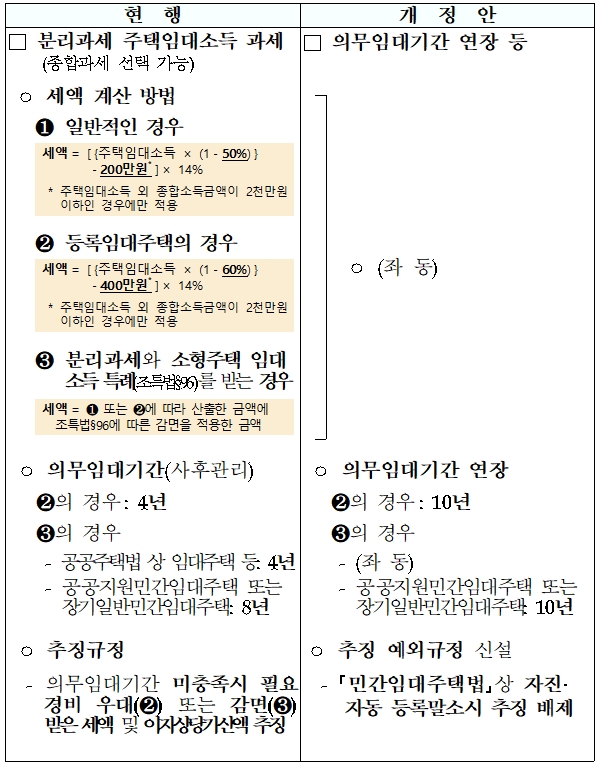

(3) 분리과세 주택임대소득 과세 사후관리 합리화(소득법 §64의2)

<적용시기>

(의무임대기간) 민간임대주택법 시행일 이후 등록하는 분부터 적용

(추징예외규정) 민간임대주택법 시행일 이후 자진·자동 등록말소 하는 분부터 적용

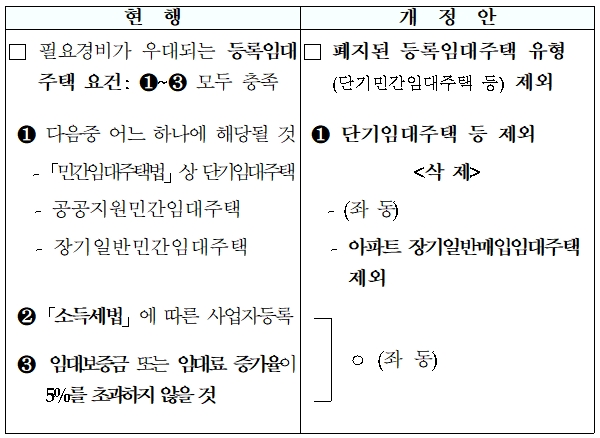

(4) 필요경비가 우대되는 등록임대주택 대상에서 폐지된등록임대주택 유형 제외(소득령 §122의2)

<적용시기> ’20.7.11. 이후 민간임대주택법에 따라 등록하거나단기를 장기로 전환하는 분부터 적용

< 임대주택에 대한 종합부동산세 >

(1) 종합부동산세 추징에 대한 예외규정 신설(종부령 §10)

<적용시기> 민간임대주택법 시행일 이후 자진·자동 등록말소 하는 분부터 적용

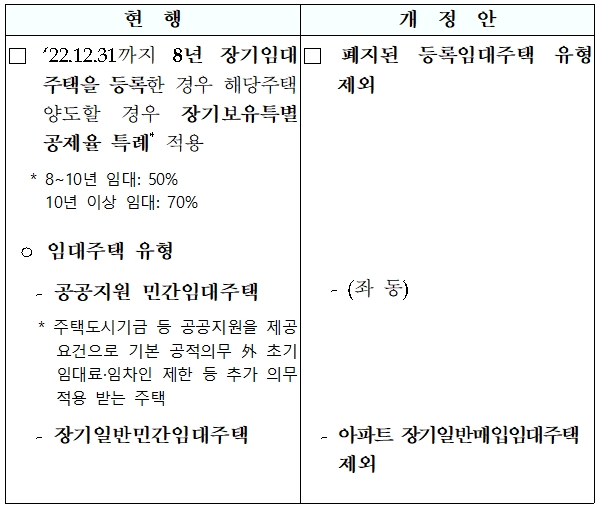

(2) 합산배제 임대주택의 의무임대기간 연장 및 폐지된 등록임대주택 유형 제외(종부령 §3①)

<적용시기>

(임대기간 연장) 민간임대주택법 시행일 이후 등록하는 분부터 적용

(유형 폐지) ’20.7.11. 이후 민간임대주택법에 따라 등록하거나 단기를 장기로 전환하는 분부터 적용

< 임대주택 및 거주주택에 대한 양도소득세 >

(1) 양도소득세 과세특례 대상인 장기일반민간임대주택등록 대상 중 폐지된 임대주택 유형 제외(조특법 §97의3)

<적용시기> ’20.7.11. 이후 민간임대주택법에 따라 등록하거나 단기를 장기로 전환하는 분부터 적용

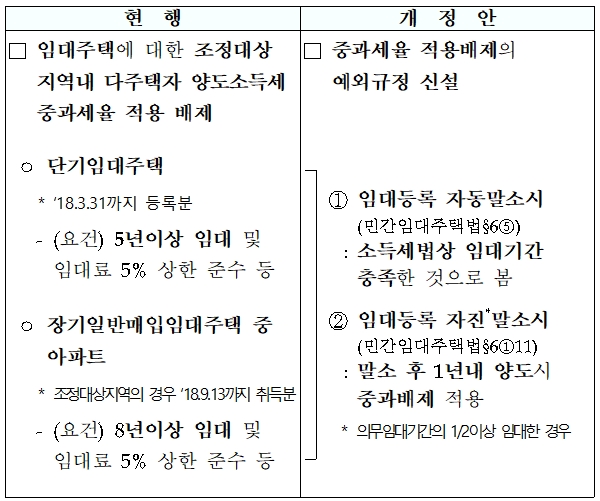

(2) 조정대상지역내 임대주택에 대한 양도소득세 중과세율적용배제의 예외규정 신설(소득령 §167의3)

<적용시기> 민간임대주택법 시행일 이후 양도분부터 적용

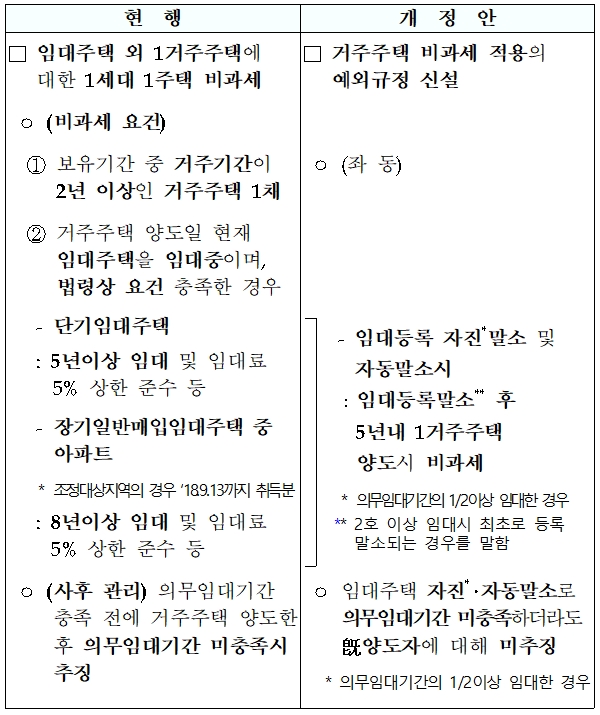

(3) 임대주택 외 거주주택에 대한 1세대 1주택 비과세 적용의 예외규정 신설(소득령 §155)

<적용시기>

(비과세 요건) 민간임대주택법 시행일 이후 양도분부터 적용

(추징예외) 민간임대주택법 시행일 이후 자진‧자동 등록말소 하는 분부터 적용

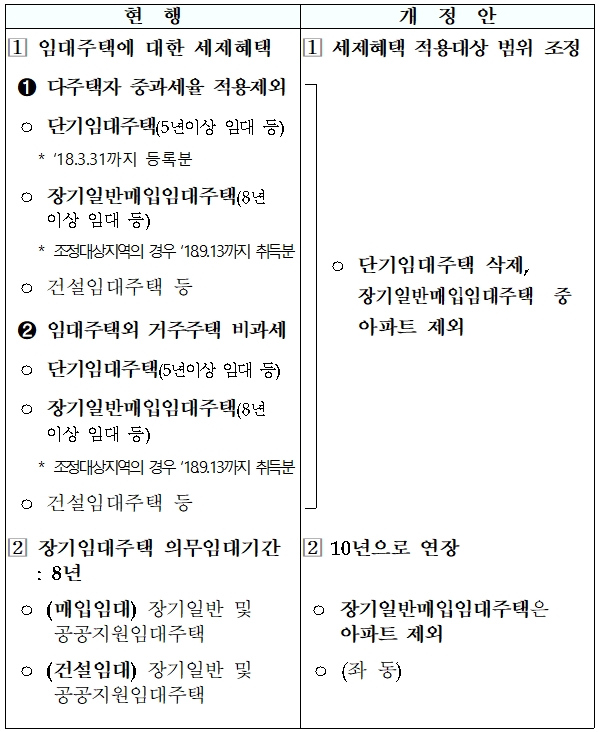

(4) 세제혜택 적용대상 임대주택의 범위 조정 및 신규 장기임대주택에 대한 의무임대기간 연장(소득령 §155, §167의3)

<적용시기>

[1] ’20.7.11. 이후 민간임대주택법에 따라 등록하거나 단기를 장기로 전환하는 분부터 적용

[2] 민간임대주택법 시행일 이후 등록분부터 적용

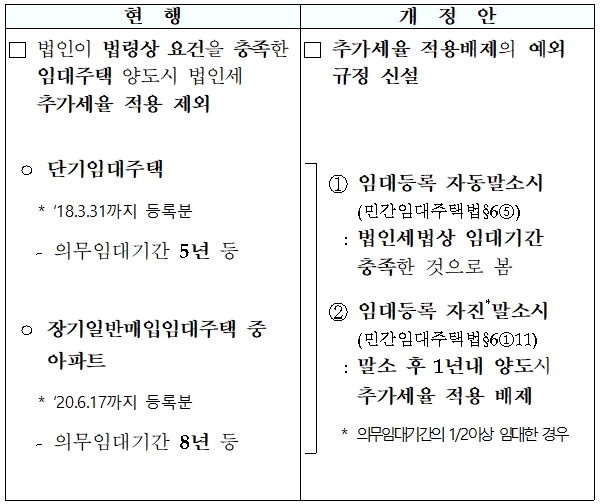

(5) 법인세 추가세율 적용 배제의 예외규정 신설(법인령 §92의2)

<적용시기> 민간임대주택법 시행일 이후 양도분부터 적용

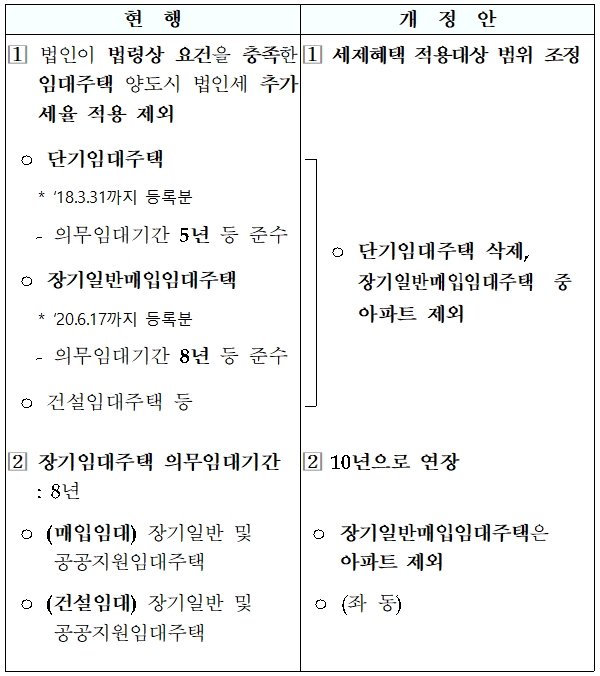

(6) 세제혜택 적용대상 임대주택의 범위 조정 및 신규 장기임대주택에 대한 의무임대기간 연장(법인령 §92의2)

<적용시기>

[1] ’20.7.11. 이후 민간임대주택법에 따라 등록하거나 단기를 장기로 전환하는 분부터 적용

[2] 민간임대주택법 시행일 이후 등록분부터 적용