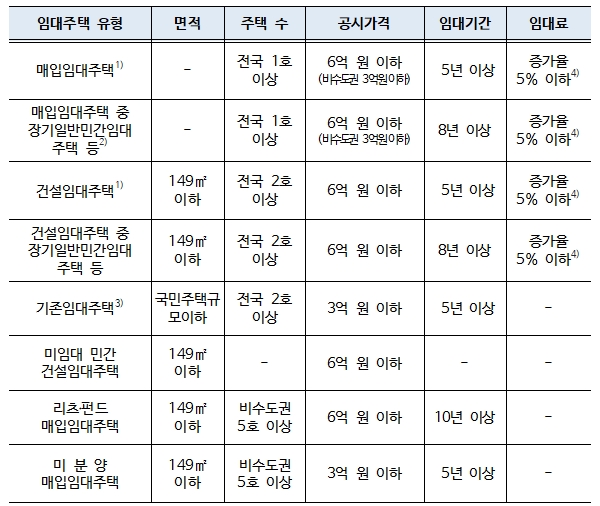

□ 합산배제 임대주택(「종합부동산세법 시행령」 제3조)

○ 과세기준일(6.1.)현재 시·군·구청 「임대사업자 등록」과 세무서 「주택임대 사업자등록」을 하고 실제 소유·임대하는 주택으로서,

*합산배제 신고기간 종료일까지 지자체 및 세무서 임대사업자 등록한 경우도 포함

○ 다음의 요건을 충족한 임대주택

1) ’18.3.31.까지 지자체 및 세무서 임대사업자 등록을 한 주택

2) 1세대가 국내에 1주택 이상을 보유한 상태에서 ’18.9.14.이후 조정대상지역 내 새로이 취득한 장기일반민간임대주택은 합산배제 대상 제외

3) ’05.1.5. 이전 임대사업자등록을 하고 임대하고 있는 경우

4) ’19.2.12. 이후 최초 체결(갱신)하는 표준임대차 계약을 기준으로 이후 임대차 계약을 갱신하거나 새로 체결하는 분부터 적용

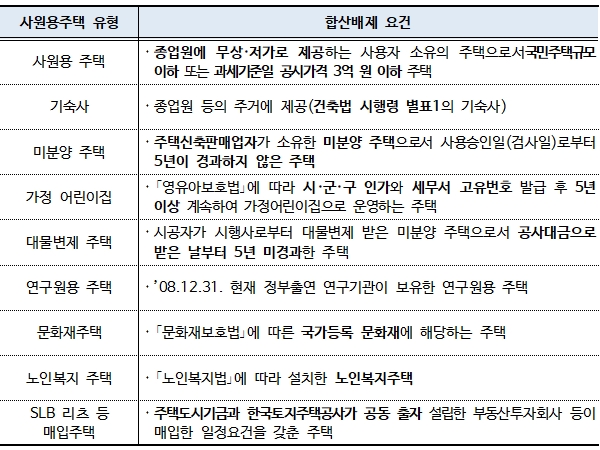

□ 주요 합산배제 사원용 주택 등(「종합부동산세법 시행령」 제4조)

□ 주택 건설업자의 주택신축용 토지(「조세특례제한법」 제104조의 19)

○ 주택 건설사업자 등이 주택건설을 목적으로 취득한 종합합산토지로서 취득일로부터 5년 이내에 「주택법」에 따른 사업계획 승인*을 받을 토지

*취득일로부터 5년 이내 「주택법」에 따른 사업계획 승인을 받지 못한 경우 경감 받은 세액과 이자상당가산액 추징

□ 향교재단 및 종교단체 과세특례(「조세특례제한법」 제104조의 13)

○ 과세기준일(6.1.) 현재 개별단체가 실제 소유하고 있는 주택 및 토지를 조세포탈 목적 없이 향교재단 등의 명의로 등기한 경우

- 과세특례 신고 시 해당 부동산을 향교재단등의 과세대상에서 제외하고, 실질소유자인 개별단체 명의로 종합부동산세 부과